Замерли в ожидании: три депозитные тенденции весны-2015 06.04.2015

Редакция сайта подготовила новый финансовый обзор на 06.04.2015

Ставки по депозитам все еще на пике своих значений, но это не спасает банковскую систему от оттока средств. При этом впервые вкладчики получают одинаковую доходность, вложив средства на три месяца, полгода и год. Какие изменения произошли в сегменте депозитов весной-2015, и как они будут развиваться в дальнейшем – исследовал Prostobank.ua

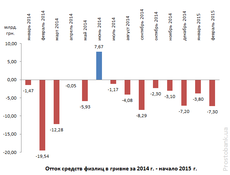

Отток депозитов из системы продолжается

В 2014 году объем депозитов физлиц в украинских банках в инвалюте уменьшился более чем на 40% - до 13,7 миллиарда долларов США (по данным НБУ). Вклады в национальной валюте потеряли меньше – на 23% - снизившись до 195,3 миллиарда гривен.

Тенденция продолжилась и в 2015 году. С начала года до 1 марта депозитный портфель средств физлиц в гривне уменьшился на 3,8% - до 184,2 миллиарда гривен. При этом депозитный портфель средств украинцев в долларах США уменьшился за тот же срок, как и ранее, намного больше гривневого – на 8,7% - до 12,5 миллиарда долларов США. «По данным НБУ, с начала года отток депозитов из банковской системы страны составил 18 млрд. грн. В условиях проведения военных действий на востоке страны, повышения темпов инфляции и увеличения количества неплатежеспособных банков, вкладчики продолжают изымать депозиты из банков», - говорит Олег Блозовский, председатель правления KSGBANK.

По мнению экспертов, именно изъятие украинцами средств из банковской системы – основополагающий фактор, который диктует сегодня большинство изменений, происходящих в сегменте депозитов, и формирует практически все условия, которые предлагают по вкладам банки.

Ставки сравнялись

Весна-2015 принесла еще одно неожиданное изменение в сегмент депозитов – которое, как и беспрецедентно длительный отток средств из системы, произошло в Украине впервые. Доходность по коротким и долгим вкладам практически сравнялась. По данным компании «Простобанк Консалтинг», средние ставки по срочным вкладам сроком на год, три месяца и полгода – очень близки. Более заметно это по депозитам в гривне, однако вклады в долларах США также демонстрируют такую тенденцию. Так, средняя доходность по вкладам в гривне составляет 19,4-19,8% годовых в зависимости от срока вклада. А средняя доходность по вкладам в долларах – 7,8-8,07% годовых по вкладам с возможностью пополнения (накопительным) и 7,2-7,8% годовых по вкладам без такой возможности (сберегательным).

Единственный срок, который пока еще отличается по доходности от остальных – это один месяц: средняя ставка по нему на 1-2 п.п. ниже, чем по остальным срокам.

Средние и максимальные ставки по депозитам в гривне от банков из числа 50-ти крупнейших по размеру активов по данным компании «Простобанк Консалтинг» на 1.04.2015 г.

|

Вид вклада |

Накопительные |

Сберегательные |

||

|---|---|---|---|---|

|

Срок |

Средняя ставка, % годовых |

Максимальная ставка, % годовых |

Средняя ставка, % годовых |

Максимальная ставка, % годовых |

|

1 месяц |

18,29 |

26 |

17,39 |

24,5 |

|

3 месяца |

19,81 |

26 |

19,35 |

26 |

|

6 месяцев |

19,49 |

26,5 |

19,37 |

25,5 |

|

1 год |

19,7 |

26 |

19,71 |

25,5 |

Средние и максимальные ставки по депозитам в долларах США от банков из числа 50-ти крупнейших по размеру активов по данным компании «Простобанк Консалтинг» на 1.04.2015 г.

|

Вид вклада |

Накопительные |

Сберегательные |

||

|---|---|---|---|---|

|

Срок |

Средняя ставка, % годовых |

Максимальная ставка, % годовых |

Средняя ставка, % годовых |

Максимальная ставка, % годовых |

|

1 месяц |

6,81 |

11,5 |

6,89 |

11,75 |

|

3 месяца |

8,07 |

13 |

7,24 |

13,2 |

|

6 месяцев |

7,79 |

13,5 |

7,38 |

13,2 |

|

1 год |

8,06 |

13,5 |

7,79 |

13,2 |

Эксперты объясняют такую тенденцию несколькими причинами. Прежде всего, настроениями вкладчиков, которые опасаются размещать средства на длительные сроки. «Исходя из анализа новых привлечений, можно утверждать, что основной портфель новых сделок сейчас формируется в диапазоне 1-3 месяца, а размещение на более длительных сроках – это, чаще всего, автоматическая пролонгация вкладов. Поэтому банки были вынуждены поднять ставки на короткие депозиты, снижать ставки на длинные депозиты - означает повышать их волатильность», - говорит Марина Кшинина, начальник управления пассивных, комиссионных и сервисных продуктов банка VTB (Украина).

Помимо этого, банкиры подчеркивают, что рост доходности по коротким вкладам до уровня годовых депозитов частично вызван решением НБУ по увеличению учетной ставки до 30%. «Это приводит к тому, что короткие деньги, которые можно взять или разместить в НБУ, имеют именно такую стоимость. Но для долгосрочных ресурсов (для предоставления кредитов для потребностей реального сектора экономики) такая ставка является очень высокой, так как в сегодняшних условиях вести бизнес с использованием кредитных средств с таким уровнем маржинальности очень и очень сложно. Но ставить ставку по годовым депозитам ниже, чем по трехмесячным, также пока морально никто не готов», - говорит Владимир Мудрый, член правления ОТП Банка.

Интересно, что несмотря на целый комплекс причин, которые привели к уравнению ставок, банкиры единогласно называют лишь одно главное условие для возврата к прежнему – прекращение конфликта на востоке страны. «Дифференциация доходности возможна в случае проявления более-менее стойкой тенденции увеличения объема депозитов населения. А это в свою очередь зависит от множества факторов, среди которых – урегулирование на востоке, эффективность действий НБУ по стабилизации ситуации в банковской сфере, снятия ограничений, установленных регулятором, а в целом реанимация доверия внутреннего инвестора к банковской системе Украины», считает Олег Блозовский, председатель правления KSG Bank.

Доходность по депозитам бьет рекорды

Ставки по вкладам начали повышаться еще летом-2014 и до сих пор находятся на пике своего значения. Такой высокой доходности по депозитам в Украине не было уже много лет.

Эксперты считают, что некоторые банки еще будут повышать доходность по своим предложениям. «По моему мнению, ставки будут оставаться неизменными в весенне-летний период, всплески ставок будут происходить у тех банков, которые испытывают нехватку ликвидности и, скорее всего, только по краткосрочным депозитам», - согласен Владимир Пашкин, начальник департамента по работе с клиентами банка «ГЛОБУС».

По словам банкиров, снижения доходности по вкладам ожидать раньше осени-2015 не стоит. «Не стоит ожидать существенных изменений ставок весной и летом. Сейчас ставки максимально возможные на рынке. Они могут пойти вниз, когда начнется приток сбережений населения. Это возможно при восстановлении доверия к банковской системе, стабилизации валютного курса, 100% возврата вкладов по требованию вкладчика без ограничений. Надеюсь, что до конца года с этими трудностями банковская система, наконец, справится», - говорит Татьяна Шаповал, директор департамента развития розничного бизнеса КРЕДИ АГРИКОЛЬ БАНКа.

Впрочем, есть и более оптимистический прогноз – согласно которому начать снижение процентные ставки по вкладам смогут уже в начале осени. «До конца весны, в случае более-менее стабильной ситуации в стране, ставки по депозитам, скорее всего, останутся неизменными. На мой взгляд, снижение ставок возможно лишь с сентября текущего года. Оно будет зависеть от факторов, о которых говорилось выше», - считает Олег Блозовский, председатель правления KSG Bank.

Мнение

Татьяна Шаповал, директор департамента развития розничного бизнеса КРЕДИ АГРИКОЛЬ БАНКа

Зважаючи на складну ситуацію з поверненням вкладів в деяких банках, обмеження НБУ щодо зняття валютних вкладів, знецінення національної валюти, клієнти не готові довіряти банкам свої заощадження на довгий строк, хочуть мати до них оперативний доступ, тому віддають перевагу коротким термінам. Натомість певна кількість банків має нагальну потребу у поточній ліквідності, відповідно пропонує надвисокі ставки навіть на короткі строки, та не бажає переплачувати в довготривалій перспективі, коли ліквідність нормалізується.

Пресс-служба UKRSIBBANKа BNP Paribas Group

На рынке уже давно есть предпосылки для уменьшения депозитных ставок, ведь чем дороже банк привлекает ресурсы, тем дороже в итоге обходятся кредиты населению. А население сегодня не готово переплачивать по кредитам.

Нужно отметить, что сегодня клиенты массово идут в банк даже с небольшой депозитной ставкой, потому как в последние годы на первый план выходит уже не доходность, а гарантия сохранности средств. А эта гарантия определяется надёжностью банка.

Очевидно, что экономике Украины сейчас как никогда нужны доступные кредитные ресурсы. А с учётом повышения учётной ставки НБУ возобновление активного кредитования банками возможно только при снижении депозитных ставок.

Екатерина Ладыженская, директор по продажам и маркетингу, член правления Platinum Bank

Сейчас более популярны краткосрочные депозиты. И, если у клиента заканчивается депозит сроком на 12 месяцев в валюте под ставку 12%, банки оценивают перспективы дальнейшего сотрудничества. Если есть большая вероятность того, что дальше депозит будет размещен на более короткий срок, то в текущей рыночной ситуации банк готов принять у клиента ресурс по этой же ставке, но на короткий срок.

Ставки и в гривне, и в валюте, будут оставаться стабильно высокими – до 27% годовых в гривне и до 13% валюте. Если не произойдет эскалации военного конфликта, то к осени они упадут на 1-2 процентных пункта в длительных сроках и, думаю, что от 3 до 5 п.п. в коротких.

Обновлено: 06.04.2015

Автор: Олеся Шелевер

Популярные рейтинги депозитов

Депозитные ставки в банках

Депозитные ставки в крупных городах

Ответы на популярные вопросы о депозитах

- Что такое депозит

- Как выбрать надежный банк в Украине

- Как получить вклад по наследству

- Что такое вклад с капитализацией

- Что такое депозитный сертификат

- Как бороться с депозитным мошенничеством

- Что такое пролонгация договора банковского вклада

- Как получить разрешение и открыть вклад в зарубежном банке

- Как и зачем физлицу покупать ОВГЗ в Украине

- Что такое ликвидация банка

- Можно ли оформить доверенность в банке

- Как получить депозит через ФГВФЛ

- Когда начнутся выплаты-компенсации вкладчикам банков СССР

- Как купить драгоценные металлы и монеты

- Что такое вклад-копилка

- Как открыть и правильно пользоваться мультивалютным депозитом

- Какой сейчас налог на депозит в банке